El escritor H. G. Wells se refirió una vez a Montagu Norman, gobernador del Banco de Inglaterra entre 1920 y 1944, como uno de esos hombres “extraños y misteriosos, apenas visibles a través de una niebla de contradictorias falsedades y evasivas, manipuladores de los precios y las tasas de cambio”. Los bancos centrales siguen conservando algo de ese aura de opacidad y poder en la sombra, porque pocas decisiones pueden competir en influencia inmediata y directa con la de subir o bajar el precio del dinero, y de las conversaciones a puerta cerrada poco trasciende. Ante 2025, los responsables de la política monetaria surgen de nuevo como maestros de ceremonia ante una coyuntura económica incierta y desafiante.

El Banco Central Europeo no podrá permitirse errores en el ritmo de recortes de tipos que se esperan en una zona euro que padece crecimiento anémico, riesgo político y afronta la amenaza de los aranceles de Trump. Y la Reserva Federal deberá lidiar con el riesgo inflacionista en su propia casa, con un nuevo presidente capaz de desatar una guerra comercial y de cuestionar la labor e independencia del banco central más poderoso del mundo. Jerome Powell ya ha lanzado el mensaje de que las rebajas de tipos de 2025 podrían ser menores de las que se esperan, lo que supondría ampliar la brecha de tipos de interés entre EE UU y la zona euro y romper el equilibrio en favor de un dólar cada vez más fuerte pues, aunque a ambos lados del Atlántico los tipos han bajado 100 puntos básicos este 2024, sus caminos parecen condenados a separarse.

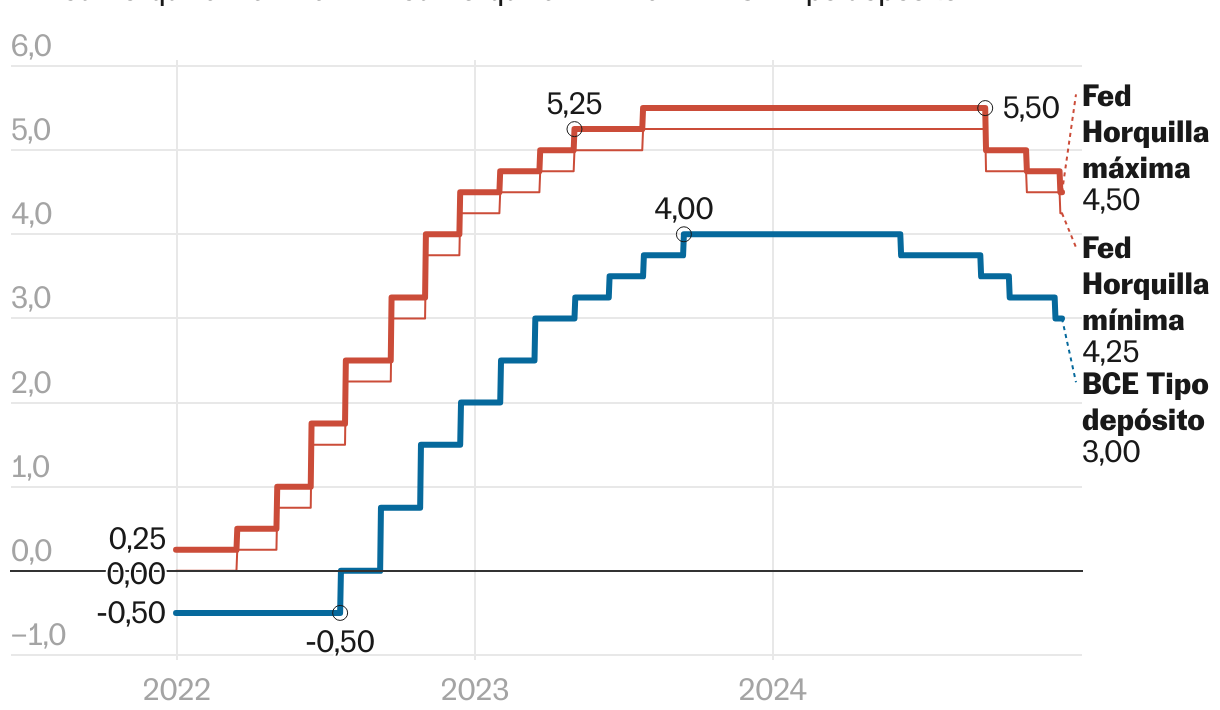

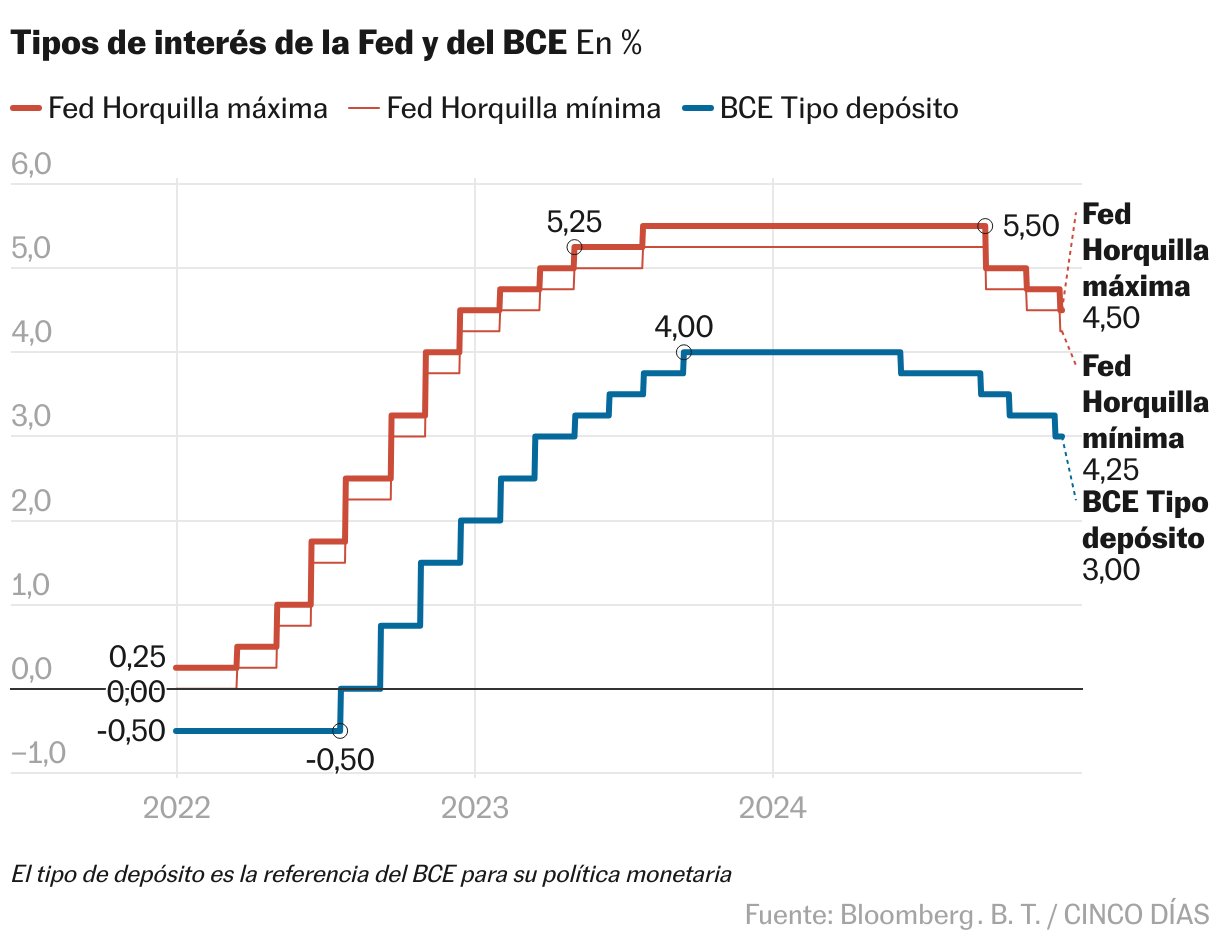

De nuevo el próximo año se presenta convulso para la política monetaria, una agitación que persigue a los bancos centrales en los últimos años. Christine Lagarde tomó en 2019 las riendas del BCE con los tipos de interés en negativo, y como si no quisiera romper nada, se movió con cautela en sus inicios, marcados por una pandemia que capeó con herramientas no convencionales como inyecciones de liquidez y compras de deuda: no tocó los tipos de interés hasta que llevaba casi tres años en el cargo. Cuando lo hizo, en julio de 2022, con la inflación ya desbocada, fue como si quisiera recuperar el tiempo perdido. Los elevó primero 50 puntos básicos, la mayor subida en 22 años. Y 75 puntos después, algo que nunca había sucedido en los casi 24 años de historia de la institución. Ya no se detuvo hasta aumentarlos 10 veces, una detrás de otra. El banco había errado en su diagnóstico: la inflación no era el fenómeno transitorio que sus analistas dibujaban. Y tocaba correr.

Más de dos años después, la pendiente del recorrido se ha invertido. Con la inflación moviéndose en el entorno del 2%, las zancadas del BCE, como la del resto de bancos centrales, dirigen sus pasos hacia unos tipos más bajos, con cuatro recortes de tipos en cinco reuniones, y el mensaje desde Fráncfort es que la crisis inflacionista estará cerrada definitivamente en el segundo semestre de 2025. En medio de esa promesa de tranquilidad, un debate esencial se mantiene: ¿está yendo Fráncfort demasiado lento en la desescalada, repitiendo los fallos de su ascenso tardío? “La sorprendente debilidad de los índices PMI de la zona euro es una mala noticia, pero al mismo tiempo concuerda perfectamente con nuestra opinión de que el BCE ha cometido —una vez más— un error de política y sigue claramente rezagado”, defiende Yves Bonzon, del banco privado suizo Julius Baer.

El debate sobre si Fráncfort pisará el acelerador el año próximo para adecuar la política monetaria a una inflación que, cada vez más, parece estar bajo control —se situó en el 2,2% en noviembre, y no ha rebasado el 3% en todo 2024—, es cada vez más sonoro, como señala Charles Seville, director sénior del equipo de Economía de Fitch Ratings. “Vemos una posibilidad cada vez mayor de que el BCE quiera recortar los tipos por debajo de su nivel neutral en 2025, es decir, por debajo del 2%. Todo parece indicar que el crecimiento de la economía de la eurozona no alcanzará las previsiones del BCE y, si bien la inflación subyacente –particularmente en los servicios– debe caer aún más para guiar la inflación de manera sostenible por debajo del objetivo, hay buenas razones para esperarlo. Dicho esto, no habrá retorno a tipos ultrabajos”, asegura por correo electrónico. Fitch espera que las tipos caigan un total de 200 puntos básicos en el actual ciclo de flexibilización de políticas que comenzó en junio, hasta el 2% para finales de 2025.

En ese cómodo guion de regreso a la normalidad, sin embargo, se han introducido escenas inesperadas. Algunas rodadas en interiores, como las crisis en Alemania y Francia, primera y segunda economía de la eurozona. Y otras en exteriores, como la victoria de Donald Trump y su maletín de aranceles listo para desplegarse sobre el Despacho Oval. Una política que amenaza con abrir aún más una brecha entre el BCE y la Reserva Federal que crece a cada semana que pasa. Una brecha que se puede ampliar si, como apuntan algunos analistas, el proteccionismo provoca un alza de la inflación en EE UU y obliga a la Fed a ir más despacio en su senda descendente.

Pero la divergencia obedece a motivos más profundos que las eventuales decisiones de Trump, como ha quedado claro tras las reuniones de diciembre de BCE y Fed. Mientras Lagarde proclama que “le estamos rompiendo el cuello a la inflación”, Jerome Powell admitía que las proyecciones sobre la contención de la inflación se han venido abajo. La Fed ahora espera menos bajadas de tipos, y cree que el tipo neutral está más alto de lo que consideraba. Y hay analistas que contemplan la posibilidad de que no haya ningún recorte de tipos en EE UU en 2025. El mercado de futuros, así, espera cinco recortes de tipos en Europa en 2025, y apenas uno o dos en EE UU. En octubre se esperaban entre cuatro y cinco en ambas dos áreas.

Esta tendencia divergente entre la Fed y el BCE ya está modificando el comportamiento de los tipos de cambio: el euro tocó 1,034 dólares este jueves, nivel más bajo desde 2022 y cerca de la paridad. Ha caído el 7,7% desde septiembre, cuando los caminos de Powell y Lagarde parecían discurrir paralelos. Un debilitamiento del euro que de rebote encarece las importaciones europeas de energía, añadiendo otra capa de incertidumbre a los inversores. Tampoco está claro el efecto de los aranceles pues, como se ha encargado de recordar el BCE, sus efectos sobre la inflación en Europa son complejos dado que entorpecerían el crecimiento, lo cual alienta la desinflación.

La principal diferencia entre EE UU y Europa es que la inquietud sobre el mediocre crecimiento, exacerbada por la inestabilidad política en Francia y Alemania, añade presión al BCE para ser más agresivo en los recortes de tipos y estimular así la economía. El belga Roland Gillet, profesor de Economía Financiera en la Universidad de la Sorbona de París y en la Universidad Libre de Bruselas ha mantenido reuniones con el equipo del presidente Emmanuel Macron para tratar de encauzar la situación. “Francia va a ser el gran problema de Europa. Es casi inmanejable. Cuando Bélgica no tuvo Gobierno durante varios años, la gente en Francia me preguntaba “¿pero cómo es posible?”. Ahora sucede casi lo contrario. Sin embargo, Bélgica es pequeña y con un sistema electoral proporcional mucho más complejo. Francia es la segunda economía del euro. Una potencia nuclear. Y su déficit proyectado del 6% para 2025 es inaceptable para Europa”, señala por videollamada.

La naturaleza de la ralentización alemana es distinta. Su dependencia de las exportaciones fuera de la zona euro ha chocado con las menores compras desde China, la amenaza de guerra comercial con EE UU, y una competencia feroz globalmente. Ese entramado exportador se nutre a veces de componentes fabricados en otros países del euro, por lo que su posible entrada en recesión puede tener repercusiones más allá de sus fronteras. “La parte buena es que no tienen problemas presupuestarios, acumulan poca deuda, y por tanto tienen margen para incentivar la economía e invertir en defensa. Eso sí, su extrema derecha es mas peligrosa que en otros países. Y está creciendo”, añade Gillet.

El BCE observa los potenciales efectos sobre la inflación de los aprietos del antaño potente eje franco-alemán. Y analiza también el impacto de que Trump reabra la caja de pandora de los aranceles. “El gran desafío para el BCE en 2025 será el desacople de la política de tipos de la Reserva Federal. Las implicaciones inflacionarias de los aranceles más altos y el esperado estímulo fiscal probablemente deriven en una política monetaria mucho más cautelosa en EE UU”, apunta por correo electrónico Lorenzo Codogno, exsecretario del Tesoro italiano.

En su opinión, no es descartable que se produzcan repuntes puntuales de la inflación. “La combinación de precios más altos y márgenes de beneficio comprimidos podría resultar en efectos de segunda ronda y provocar un regreso, más moderado, de una inflación alta. Sin embargo, las implicaciones negativas para la demanda pueden reducir las presiones inflacionarias, reduciendo así la necesidad de tipos más altos. Estamos en una coyuntura crítica en la que distintas fuerzas empujan en direcciones opuestas y, por lo tanto, navegar por esta fase no será fácil para los bancos centrales”.

Desde ING perciben una creciente divergencia entre una zona euro donde florece una retórica más paloma, como se denomina a los partidarios de recortar los tipos a mayor velocidad, y unos Estados Unidos potencialmente más inclinados hacia el lado halcón. “Creemos que el BCE recortará los tipos justo por debajo de nuestra estimación de rango neutral del 2-2,25%, para situarlos en torno al 1,75%. Con tantos desafíos económicos, como las posibles tensiones comerciales con EE UU, creemos que el BCE querrá adentrarse ligeramente en territorio expansivo para asegurar que el crecimiento se mantiene”, sostiene por correo electrónico Michiel Tukker, estratega sénior de tipos de interés europeos afincado en Ámsterdam.

El mercado de divisas ya está reflejando ese posible desacople monetario entre Europa y EE UU, con el euro cotizando cerca de sus mínimos de dos años frente al dólar, no muy lejos de la paridad. Ambos bloques se encuentran, según explica Gillet, en momentos económicos y políticos distintos. “En Europa necesitamos que el BCE baje los tipos. Otra cosa sería una catástrofe. Trump está a otra cosa, enfocado en el América Primero, en asegurar la prosperidad de EE UU y hacer todo por enriquecerlos relanzando el consumo y la inversión bajando los impuestos a las empresas. Sus aranceles inflacionistas los pagará el consumidor americano, pero la Fed se juega su credibilidad, así que existe el riesgo de que no baje tanto los tipos”.

La discusión promete ser ardua. En 2024 el BCE logró sacar adelante sus rebajas de tipos por unanimidad en todas sus reuniones excepto en una, la de junio, cuando el halcón austriaco Robert Holzmann votó en contra. ¿Será igual de sencillo si el anémico crecimiento coloca en el centro del debate bajadas de tipos más pronunciadas? ¿Se atreverá Fráncfort a consentir un euro por debajo de la paridad si la Reserva Federal ralentiza sus movimientos por la guerra comercial de Trump? ¿Se mantendrá firme la Fed en su defensa de la estabilidad de precios, renunciando incluso a bajar tipos, si las políticas de Trump reactivan la inflación? Son solo algunas de las muchas preguntas que los banqueros centrales, esos seres “extraños, misteriosos y manipuladores de precios y tasas de cambio” de los que hablaba Wells, responderán en 2025.