Entenda qual é a diferença entre dependente e alimentando pra declarar no IR Qual é a diferença entre dependente e alimentando na declaração do Imposto de Renda 2023? O que é possível deduzir com eles?

Dependente e alimentando são figuras diferentes e devem ser declarados em campos também diferentes na declaração do Imposto de Renda 2023. Entenda:

Quem é o dependente?

O dependente é a pessoa que se encaixa em uma das situações permitidas na tabela de dependência da Receita Federal. Marido, mulher, companheiro ou companheira, filhos, pais, avós. Para incluir alguém como dependente, só é possível se esta pessoa se encaixar em algumas destas situações:

Segundo as regras da Receita Federal, podem ser dependentes:

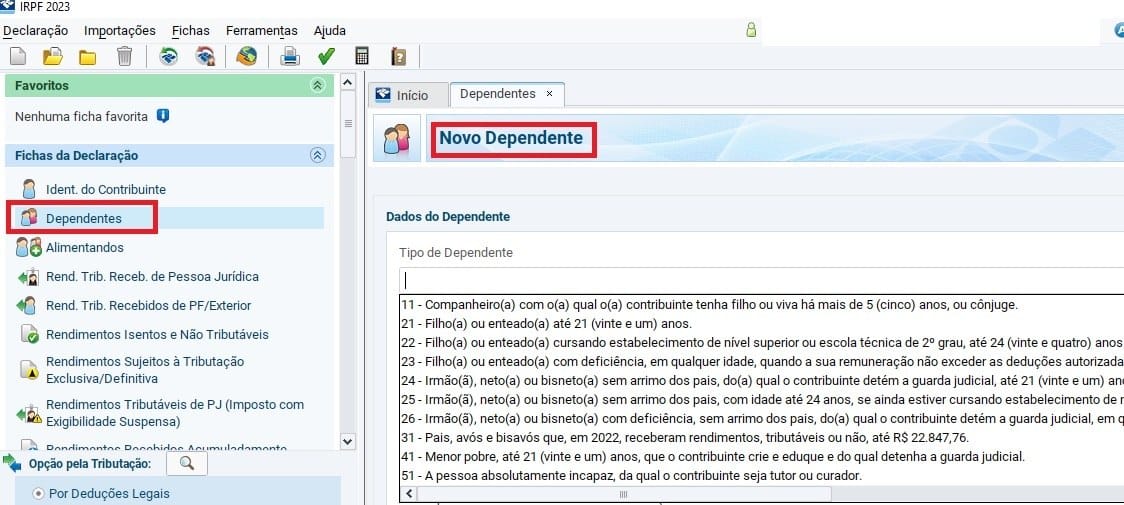

Cônjuge, ou companheiro com quem o contribuinte tenha filho ou viva há mais de 5 anos.

Filhos ou enteados

– de até 21 anos de idade;

– de qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

– de até 24 anos, se ainda estiver cursando ensino superior ou escola técnica de segundo grau.

Irmãos, netos ou bisnetos, sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial:

– de até 21 anos;

– de qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho;

– de até 24 anos, se ainda estiver cursando ensino superior ou escola técnica de segundo grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos.

Pais, Avós e Bisavós que, em 2022, tenham recebido rendimentos, tributáveis ou não, até R$ 22.847,76;

Menor Pobre de até 21 anos que o contribuinte crie e eduque, desde que detenha sua guarda judicial

Tutelado/Curatelado absolutamente incapaz do qual o contribuinte seja tutor ou curador.

Quem é o alimentando?

O alimentando é o beneficiário da pensão alimentícia judicial ou decidida em um acordo feito por escritura pública num cartório.

Para ser considerado alimentando, não há restrição a respeito de idade ou renda.

Normalmente, quem recebe a pensão alimentícia são filhos de pais divorciados, ex-mulher, ex-marido. Se o juiz decidiu que uma pessoa deve pagar uma pensão alimentícia a outra, quem recebe a pensão é denominado “alimentando”.

O contribuinte que paga essa pensão pode deduzir os gastos que teve com o alimentando na declaração. Porém, somente as despesas estabelecidas na sentença ou no acordo é que poderão ser deduzidas.

- Começa a entrega do Imposto de Renda 2023; veja quem precisa declarar e principais mudanças

O que é possível deduzir com dependentes?

A inclusão de cada dependente permite que o contribuinte deduza o valor de R$ 2.275,08, sem contar as demais despesas dedutíveis que for incluir, como educação, despesas médicas ou contribuições à previdência privada, por exemplo.

Pelo formulário completo é possível deduzir:

— R$ 3.561,50 por ano com despesas com educação para cada dependente e o titular;

— todas as despesas médicas, sem limite de gastos, desde que tenham comprovação (quem declarar despesa médica sem comprovação está sujeito a multa de até 150% do valor deduzido);

— todas as despesas com pensão alimentícia judicial e por escritura pública, integralmente;

— contribuição previdenciária oficial;

— contribuição à previdência privada (PGBL) até o limite de 12% do total de rendimentos tributáveis;

— despesas declaradas no livro-caixa;

— contribuições aos Fundos dos Direitos da Criança e do Adolescente, Incentivo à Cultura e Incentivo à atividade audiovisual;

— aposentados e pensionistas com 65 anos ou mais têm direito a uma isenção de R$ 24.751,74 sobre os rendimentos de aposentadoria e pensão

Pelo formulário simplificado:

O formulário simplificado oferece um desconto de até 20% sobre os rendimentos tributáveis, sem necessidade de comprovação de quaisquer despesas, limitado ao valor de R$ 16.754,34.

O que é possível deduzir com alimentando?

É possível deduzir integralmente a pensão alimentícia judicial paga. Ou seja, é preciso que um juiz tenha dado uma sentença que obrigue ao pagamento da pensão ou seguir o acordo da escritura pública.

Se um pai paga as despesas do filho sem a sentença ou acordo, não poderá deduzir essas despesas na declaração, a menos que ele seja seu dependente.

Despesas médicas ou com instrução também só podem ser deduzidas com o alimentando se constarem da sentença judicial. As despesas com instrução têm limite de R$ 3.561,50 por ano. As despesas médicas não têm limite.

Como declarar dependente e alimentando?

O dependente deve ser identificado na ficha Dependentes, sob o código correspondente. Exemplo:

Ficha Dependentes do IR 2023

O alimentando deve ser identificado na ficha Alimentandos.

Informe se o alimentando está no Brasil ou no Exterior, nome, CPF e se ele é alimentando do titular da declaração ou de algum dependente.

Ficha Alimentandos do IR 2023

O valor do pagamento feito a título de pensão alimentícia deve ser informado na ficha Pagamentos Efetuados, sob os códigos 30, 31, 33 ou 34. Se a sentença ou acordo permitirem deduzir as despesas com instrução ou despesas médicas, informe nos códigos correspondentes. Fonte: R7