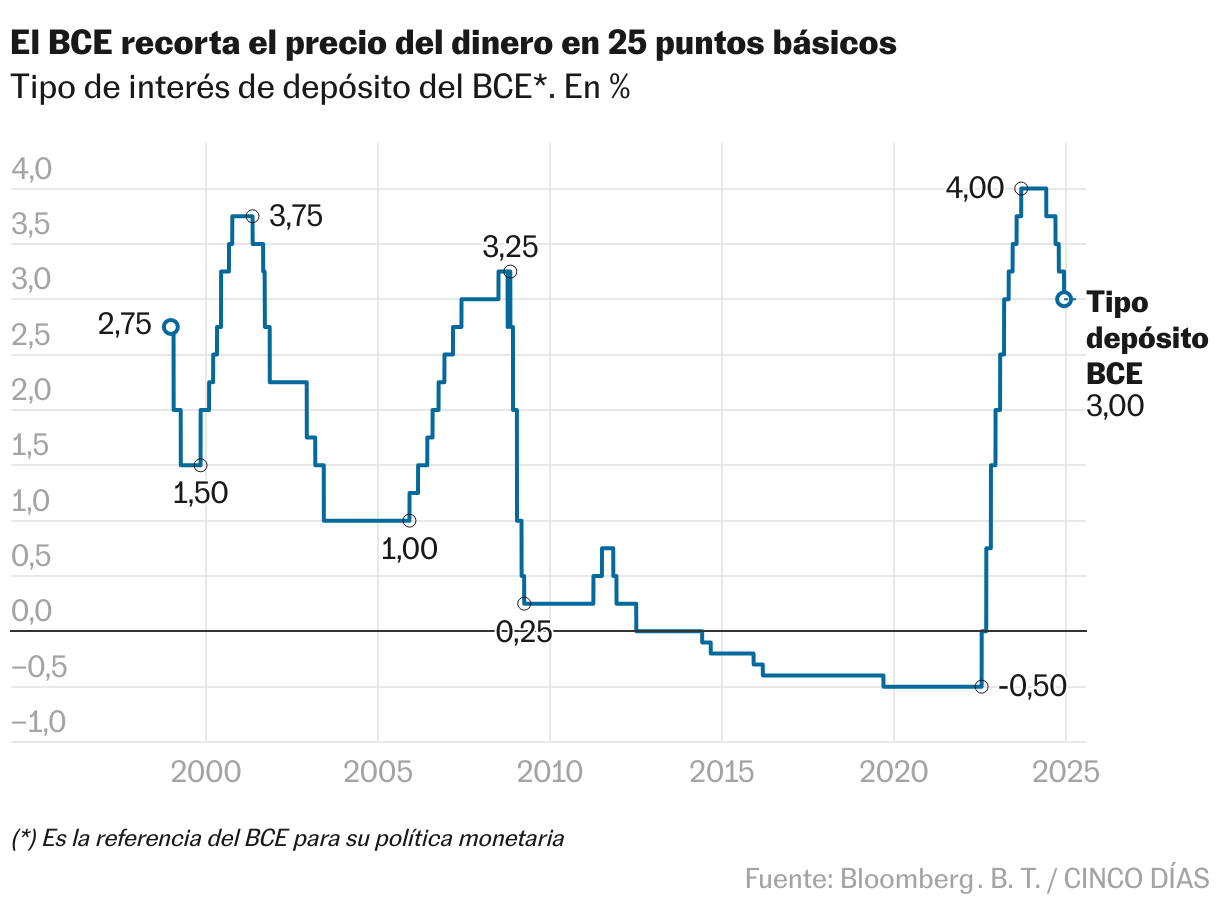

Al trote, y sin visos de querer ponerse a galopar, el Banco Central Europeo continúa con la desescalada de los tipos de interés iniciada en junio. El Consejo de Gobierno ha decidido este jueves recortar el precio del dinero en 25 puntos básicos, hasta dejarlo en el 3%, un movimiento esperado que cumple con un doble objetivo: por un lado, supone un paso más hacia una tasa neutral, que no entorpezca el crecimiento económico, ante la clara mejoría de la inflación y la creciente inquietud por las turbulencias en Francia y Alemania; y por otro, lanza un mensaje de prudencia, al apostar por el gradualismo en lugar de por cambios bruscos, sin dar por ganada todavía la batalla por la estabilidad de los precios, en la tradicional estrategia conservadora de Fráncfort, a veces criticada por demasiado inmovilista y falta de audacia. La presidenta de la institución, Christine Lagarde, dará más detalles en rueda de prensa a partir de las 14h45.

Los economistas del Eurobanco han rebajado sus proyecciones de crecimiento económico. Ahora esperan que la zona del euro repunte un 0,7% en 2024 (frente al 0,8% anterior), un 1,1% en 2025 (antes era el 1,3%) y un 1,4% en 2026, una décima menos. Para 2027, que aparece por primera vez en el análisis, predice un avance del PIB del 1,3%.

También cambia el escenario de precios: ahora estiman una inflación media para este año del 2,4% (antes 2,5%), y del 2,1% para el que viene (del 2,2% en la proyección anterior), mientras que para 2026 la mantienen intacta, y caería por debajo del objetivo, al situarse en el 1,9%.

Se trata de la cuarta rebaja de tipos en lo que va de año, la tercera consecutiva, lo cual supone regresar a un nivel que no se veía desde marzo del ejercicio pasado. El banco entró en 2024 con los tipos en el 4%, saldrá de él con ellos en el 3%, y si se cumple el guion de los mercados, regresará al 2% en 2025. Coincide así en la magnitud de las rebajas con el otro gran banco central, la Reserva Federal, que con su previsible reducción de un cuarto de punto la semana próxima también los habrá recortado un punto en 2024.

La situación de ambos bloques, sin embargo, está lejos de ser la misma. La zona euro es la que más urgencias tiene, al menos en el flanco del crecimiento, por el enfriamiento de su economía: el FMI le augura un crecimiento del 0,8% este año y del 1,2% en 2025, frente al 2,8% de EE UU en 2024 (más del triple), y el 2,2% del año próximo (casi el doble). En ese contexto, la inestabilidad política en Alemania, que elegirá canciller el 23 de febrero, y en Francia, que sigue haciendo equilibrismos para llenar el vacío de poder, complica aún más las cosas, y eleva la presión para que el BCE siga bajando tipos para reanimar la actividad.

En el lado de la inflación, en cambio, todavía hay fuerzas que tiran en sentido contrario a los recortes: los precios se incrementaron tres décimas en noviembre, hasta el 2,3%, si bien la comparación con los últimos meses del año pasado, en los que los precios apenas subieron, ha provocado un efecto estadístico negativo que tenderá a disiparse. Entre las preocupaciones latentes, la salarial ocupa un lugar preferente: los sueldos crecieron en la zona euro un 5,42% entre julio y septiembre, su mayor alza desde 1992, lo que a priori dificulta la moderación de los precios, al poner más dinero en circulación disponible para consumir, y al tratar las empresas de compensar esas alzas en los costes laborales encareciendo sus mercancías y servicios.

Algunos ecos del pasado también amenazan con regresar: la factura eléctrica está experimentando fuertes subidas —en España, la luz se ha enquistado en más de 100 euros por megavatio hora (MWh), un nivel altísimo en comparación histórica—, propulsada por el enésimo avance en la cotización del gas natural y de los derechos de emisión de dióxido de carbono (CO₂), aunque aún se mantiene en niveles lejanos a lo peor de la crisis energética.

A esos factores se suma la incertidumbre sobre el impacto de los aranceles que impondrá Donald Trump. Esta ha sido la primera reunión del BCE tras su victoria electoral, y la última sin él sentado en el Despacho Oval, al que llegará oficialmente el 20 de enero. Aunque su triunfo ya ha tenido efectos sobre los tipos de cambio, debilitando al euro frente al dólar, será en 2025 cuando se conocerá la verdadera dimensión de sus políticas. Hasta entonces, permanecerán las dudas sobre el alcance de sus aranceles y su impacto colateral sobre la inflación al encarecer las importaciones, lo que algunos analistas estiman que provocará un desacople entre la política monetaria de EE UU, menos favorable a bajar tipos por las repercusiones de los aranceles sobre los precios, y la de la zona euro, más proclive a rebajarlos por las mediocres tasas de crecimiento.

Todas esas hipótesis sirven por ahora para alimentar especulaciones y teorías. El misterio se resolverá en las ocho reuniones del BCE previstas para 2025, la próxima el 30 de enero, donde el mercado espera otro retroceso de los tipos de un cuarto de punto, igual que en los siguientes encuentros hasta junio, a los que se sumaría uno más en el segundo semestre para dejar los tipos en el 1,75%. En una reciente entrevista, el gobernador del Banco de Finlandia, Olli Rehn, dejó caer que el BCE pasará de unos tipos restrictivos a otros neutrales a finales de invierno “lo que en Finlandia puede suceder en cualquier momento entre enero y junio”, bromeó.

Mientras tanto, la nueva rebaja de tipos aprobada este jueves deja entre los beneficiados a los hipotecados a tipo variable, que sobre el papel pagarán menos de cuota gracias a un euríbor más bajo —ya se ahorran más de 1.500 euros anuales de media—, así como a quienes buscan endeudarse para comprar una vivienda. Y menguará los resultados de los bancos, que han vivido una era de beneficios récord gracias a la fuerte subida del precio del dinero.

[Noticia de última hora. Habrá actualización en breve]