La catástrofe que en la tarde del martes se cernió sobre Valencia y otras provincias del Levante español y que, de momento, se ha cobrado la vida de 70 personas, va camino de convertirse en el desastre natural más costoso de la historia de España. Los más veteranos del sector asegurador no recuerdan algo igual, por su impacto sobre infraestructuras, industria, centros comerciales y logísticos, cultivos, viviendas, camiones y coches. “Las pérdidas van a alcanzar unos niveles nunca vistos”, explica un directivo especializado en siniestros.

Compañías de seguros como Mapfre, Mutua Madrileña, Línea Directa, Generali o Zúrich Seguros pusieron desde primera hora de la mañana a todos sus equipos a trabajar para atender a las personas y empresas afectadas. El aluvión de llamadas provocó en varios momentos del día que los teléfonos de atención a los damnificados no dieran abasto.

En una catástrofe de estas dimensiones va a jugar un papel fundamental el Consorcio de Compensación de Seguros (CCS), un organismo dependiente del Ministerio de Economía que se financia con pequeños recargos que se aplican en las pólizas de seguros convencionales. Esta entidad indemniza los daños producidos por fenómenos naturales catastróficos, que incluyen las lluvias torrenciales, los huracanes o erupciones volcánicas como la de La Palma en 2021. En concreto, cubre los daños tanto en las viviendas afectadas como en los vehículos en caso de inundación, siempre que estén asegurados. No es necesario tener una póliza completa o que cubra específicamente estos riesgos. Basta con contar con un seguro básico, de hogar o de coche, y estar al corriente de los pagos.

Si los daños por el temporal o por el evento extremo han sido causados por la rotura de un elemento ajeno al vehículo o a la vivienda afectadas (como una presa, un tejado o un árbol), no lo cubrirá ni la póliza ni el Consorcio, sino el seguro de responsabilidad civil del Ayuntamiento, la empresa o la persona propietaria de ese elemento, por lo que es necesario ponerse en contacto con ellos para reclamar.

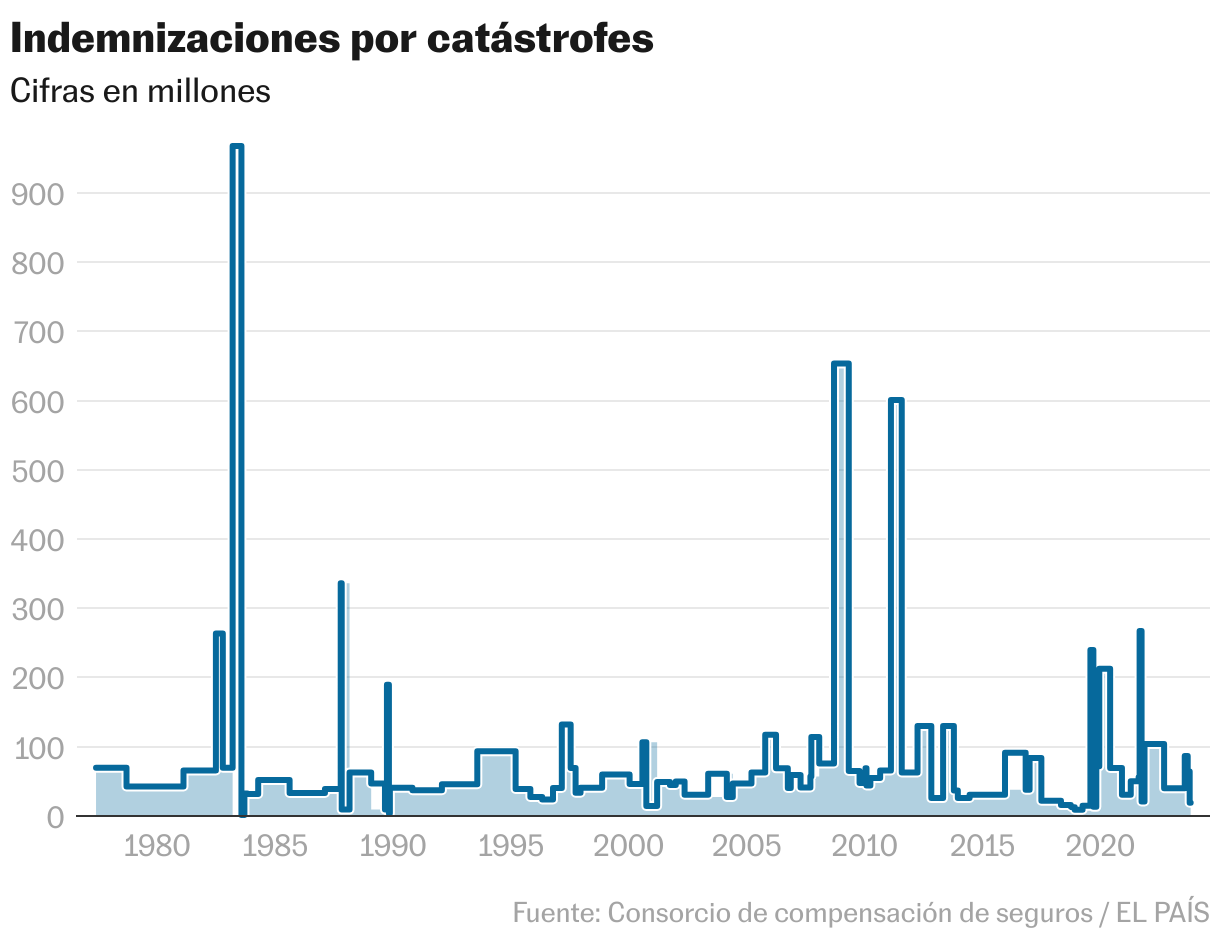

El CCS, con sede en el Paseo de la Castellana de Madrid, cuenta con los mayores expertos del país en la valoración de eventos catastróficos. Cada año, su equipo de estudios publica un informe donde se recogen cuáles han sido los desastres naturales en los que ha tenido que hacer frente a grandes indemnizaciones. La fría estadística, que se remonta a 1977, es una terrorífica cronología de la muerte y destrucción que es capaz de provocar la naturaleza.

En el informe de 2023 se recogen las 85 peores catástrofes que ha atendido el Consorcio: la gota fría de Murcia y Valencia de 1987, el ciclón extra tropical Klaus (que barrió el norte de España en 2009 y provocó 12 víctimas mortales), el terremoto de Lorca de 2011… Y, por encima de todas ellas, aparecen hasta ahora las inundaciones de Vizcaya de 1983. Esta última tragedia, que asoló el área metropolitana de Bilbao y municipios como Durango, Llodio o Bermeo y provocó 34 muertos, conllevó el pago de unas indemnizaciones por valor de 977 millones de euros actuales (ajustados por la inflación).

Pilar González de Frutos vivió muy de cerca aquellas inundaciones de Bilbao. Era la subdirectora técnica de operaciones del Consorcio de Compensación de Seguros en ese momento. “Aquello fue tremendo, con una intensidad de lluvia como no se veía en 500 años, pero lo que ha ocurrido en Valencia puede ser incluso peor”, apunta la directiva, que después de aquel cargo fue la máxima responsable de la Dirección General de Seguros y luego presidió la patronal del sector durante dos décadas. “Hay algo evidente, y es que el nivel de concentración de población y riqueza que hay en el cinturón de Valencia ahora es mayor al que había en Bilbao hace 40 años, aunque aún es muy prematuro hacer una estimación de los daños totales”, recuerda.

El periodista Íñigo de Barrón, quien fue testigo directo de la catástrofe de Vizcaya de 1983, recuerda las escenas dantescas que se vivieron: “Hubo corrimientos de tierras que sepultaron casas, cabezas de ganado que pasaban flotando por la ría del Nervió y acababan en el mar, contaminando las playas”.

El Bilbao de principios de los ochenta, que hasta ahora es el epicentro de la peor tragedia natural en términos económicos en la historia reciente de España, era muy distinto a la Valencia actual. Había muchísimos menos coches, menos comercios, menos centros logísticos. “Es verdad que parte de la industria se vio afectada pero, por ejemplo, los Altos Hornos de Vizcaya no llegaron a pararse”, apunta De Barrón.

Desde una de las tres mayores firmas de seguros de autos del país, también coinciden en que la catástrofe que empezó ayer va a ser la mayor que se ha vivido nunca. “En términos de daños cubiertos por el Consorcio o por las aseguradoras, no cabe ninguna duda, porque ahora hay muchísimos más coches que antes, y el seguro de hogar tiene una penetración muchísimo mayor que en los 80, cuando era algo minoritario”. También recuerdan que, entonces, el Consorcio no cubría los daños de los vehículos que solo tenían cobertura a terceros, mientras que ahora sí que responde en esos casos.

Atendiendo a los primeros afectados

Desde el departamento de siniestros de una compañía multinacional de seguros que opera en España explican que en estas primeras horas la prioridad ha sido “atender las necesidades más acuciantes de los clientes afectados”. Luego viene el restablecimiento del agua, la luz, el gas, internet. Y, después, “la tramitación de los primeros siniestros, para empezar con los pagos de indemnizaciones”.

La referencia que tienen para calibrar el tamaño de la tragedia de Valencia y Albacete es la dana de 2019 en el Levante peninsular, que provocó seis víctimas mortales y causó daños cubiertos por el Consorcio por valor de 478 millones de euros. “El nivel de daños va a ser mucho mayor que ese otro desastre, porque ha afectado a una área con una concentración de población y recursos mucho mayor”, explica una directiva de este área, durante un breve descanso mientras coordina la atención a miles de clientes afectados.

Hay que tener en cuenta que el Consorcio de Compensación solo cubre ciertos daños de los provocados por las inundaciones, sobre todo los que afectan a vehículos, viviendas, y parte de las indemnizaciones para explotaciones agrícolas afectadas. También se hará cargo de una porción de los daños que hayan sufrido empresas. Pero habrá muchos destrozos que queden fuera. En algunos casos, se harán cargo las aseguradoras, cuando estén recogidos en las pólizas multirriesgo o industriales, pero también hay muchos particulares y pymes que no tienen su patrimonio asegurado, y que tendrán que hacerse cargo ellos mismos de los daños.

En la dana de 2019, las indemnizaciones a las que hizo frente el CCS ascendieron a 478 millones de euros. Sin embargo, la evaluación total de todos los destrozos (impacto en infraestructuras, empresas que no pueden abrir durante meses, afectación del mobiliario urbano….) supusieron una factura total de 2.270 millones de euros, de acuerdo con los cálculos que el Gobierno español remitió a Bruselas para solicitar ayudas del Fondo de Solidaridad de la Unión Europea. Por lo tanto, los daños totales de una catástrofe de este tipo pueden multiplicar por cuatro o por cinco a la parte de la que se hace cargo el Consorcio.

Los más veteranos del sector asegurador recuerdan también la gran riada de Valencia de 1957, en la que se desbordó el río Turia y hubo 87 víctimas mortales. El director de una división de siniestros de otro grupo asegurador explica que “cuando se habla de fallecidos, ha habido otros sucesos terribles, como la riada del camping de Biescas de 1996 [con 87 personas muertas], pero en términos económicos, creo que nunca hemos visto nada igual”.

Fuentes cercanas al CCS descartan hacer por ahora ningún tipo de valoración, “porque aún hay zonas a las que no se puede acceder y la tormenta está trasladándose a otras provincias”. Sí que subrayan la importante labor que realiza este organismo, con una engrasada colaboración público-privada y un modelo que es copiado por otros países.