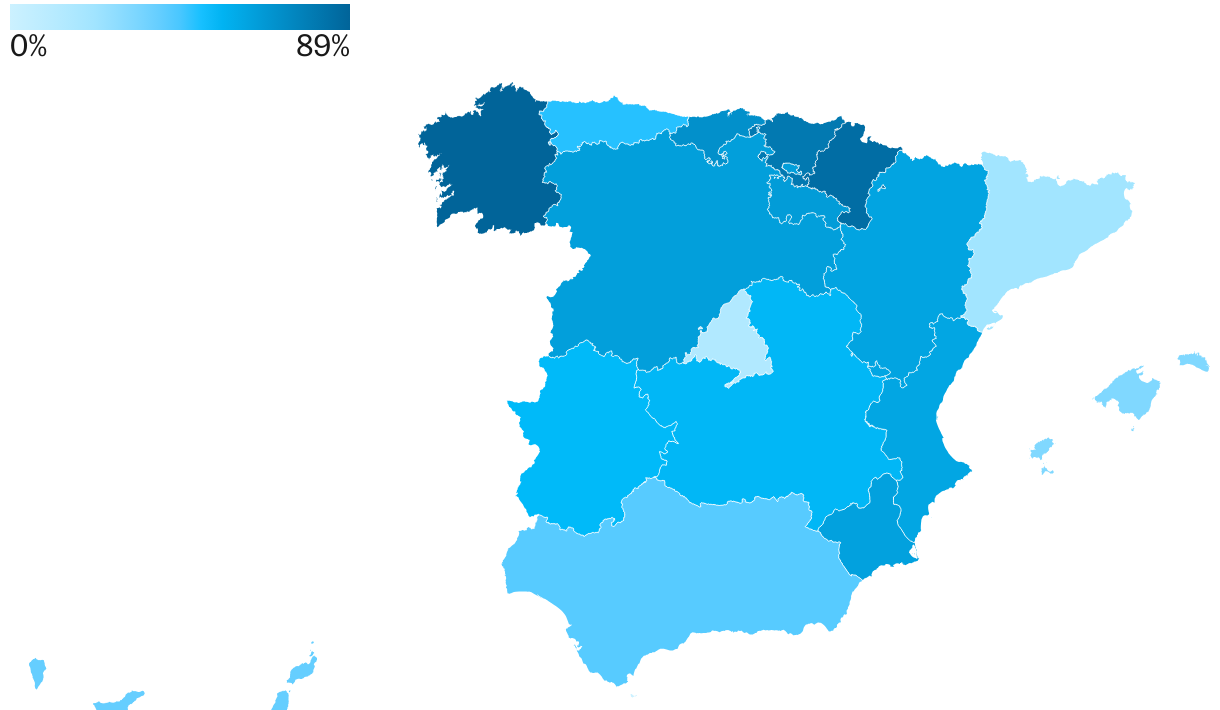

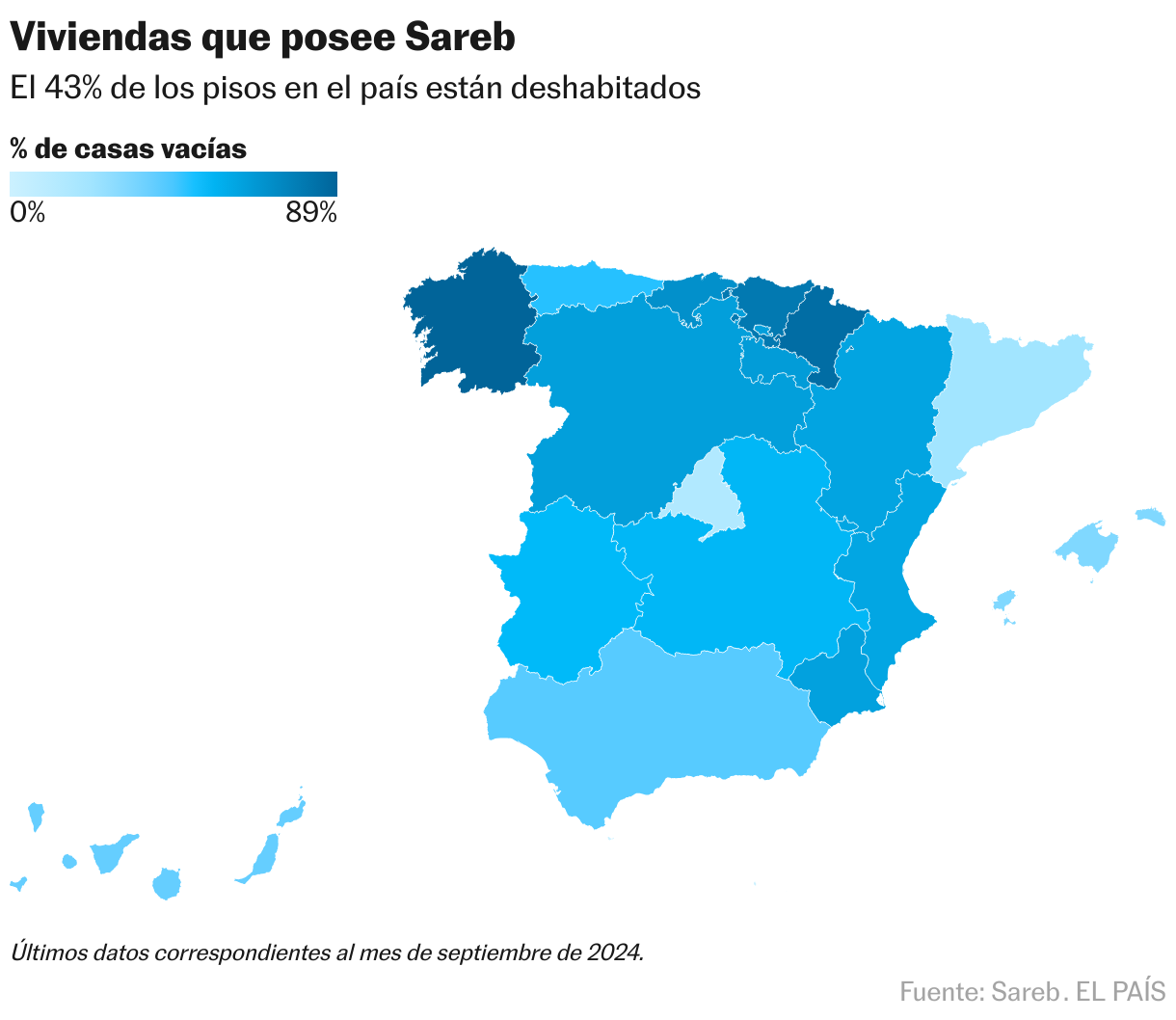

El 43% de las casas bajo control de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb) están vacías. Creada en 2012 para gestionar los activos tóxicos procedentes de la crisis financiera, la entidad pública cuenta actualmente con más de 33.500 viviendas en su balance, de las cuales 19.164 están habitadas y 14.359 permanecen clasificadas como “libres”. Así se desprende de los datos proporcionados por la entidad a El PAÍS, correspondientes al cierre del tercer trimestre del año.

Estas viviendas libres son aquellas que no están ocupadas y que, en teoría, podrían incorporarse al mercado. Pero en la práctica su destino es más complejo: algunas ya se están comercializando, otras están siendo reformadas o están pendientes de algún trámite legal que, en función del estado en el que se encuentre, puede tardar hasta dos años que se dé luz verde para que se puedan poner a la venta. En Sareb precisan que de las más de 14.000 viviendas vacías, solo un tercio están disponibles para su venta inmediata, es decir, unas 4.800. Se trata de casas de segunda mano que comercializan en portales inmobiliarios y a las que les falta por equipar la cocina o arreglar algún detalle no estructural. El resto —más de 9.500— están en diversas fases de adecuación, un proceso que se prolonga por un mínimo de seis meses.

El panorama varía significativamente según el territorio. En los mercados autonómicos donde las tensiones del mercado inmobiliario son más altas, el porcentaje de casas vacías gestionadas por Sareb tiende a ser menor. De hecho, las comunidades donde más uso se da a las casas del banco malo son Cataluña, con un 78% de inmuebles habitados, y Madrid, donde la tasa alcanza el 85%. Aunque los porcentajes son similares, en números absolutos la fotografía cambia mucho. Cataluña forma parte de los territorios en los que la entidad pública tiene más cartera, derivada de numerosos proyectos que quedaron varados con el estallido de la burbuja. Hasta septiembre de este año sumaba allí un total de 11.382 viviendas. Mientras, en Madrid la cifra apenas llega a las 2.720.

Esa dinámica contrasta con el resto del territorio, donde lo común es que haya más casas vacías que en uso. En nueve comunidades se supera el 60% de inmuebles vacíos: se trata de Galicia, Navarra, País Vasco, Cantabria, La Rioja, Castilla y León, Murcia, Aragón y la Comunidad Valenciana. Esta última es, junto a Cataluña, la comunidad en donde el banco malo tiene más viviendas, con casi 6.000. De ellas, 3.674 están deshabitadas. En las demás autonomías el volumen es mucho más pequeño; de hecho, en País Vasco y Navarra apenas llega a las 60 casas en cada territorio.

El hecho de que el 40% de las viviendas de la entidad estén vacías subraya las dificultades particulares del banco malo para movilizar su inventario, a pesar de que en los últimos años ha acelerado sus ventas. De hecho, entre enero y junio de este año movilizaron 5.230 viviendas. La mayoría fueron adquiridas por particulares a un precio medio de 102.000 euros. En la entidad aseguran que esto “refleja el papel de la compañía en poner vivienda a disposición de muchas familias a precios asequibles”.

Vivienda social

La creación de Sareb estuvo impulsada por un objetivo doble: limpiar los balances de las entidades financieras tras el estallido de la burbuja inmobiliaria y recuperar parte del dinero público invertido en el rescate del sector bancario. Lo primero se consiguió, pero la esperanza de Luis de Guindos, ministro de Economía cuando el banco malo se creó en 2012, de que la entidad no costara dinero público se convirtió en una quimera desde pronto. La compañía ha perdido dinero todos los años desde su puesta en marcha.

Esa sucesión de resultados negativos obligó a aprobar una excepción en la ley de sociedades para que la entidad pudiera seguir funcionando con fondos negativos. Y es lo que hizo que Bruselas obligara a España a anotarse el balance de la Sareb como deuda pública. Con esto, se rompió otra barrera: al crearse, se había determinado que el Estado, que siempre fue el principal accionista con mucha diferencia sobre el resto, no pudiera sobrepasar el 50%. Esa norma dejó de tener sentido y, ya como entidad con mayoría de capital público, en los últimos años ha asumido un papel social que incluye la provisión de vivienda a colectivos vulnerables. El Gobierno ha usado la compañía como un instrumento más para su política de vivienda y con él ha tratado de poner en el mercado hasta 50.000 pisos de alquiler.

De acuerdo con las cifras proporcionadas, más de 8.300 viviendas habitadas en manos de la Sareb son alquileres sociales destinados a familias vulnerables. Es el programa estrella con el que el banco malo comenzó hace dos años y que consiste en que, cuando se detecta que en un inmueble de su propiedad viven personas con dificultades para afrontar el pago de la vivienda, la sociedad de mayoría de capital público evalúa si la unidad familiar es vulnerable. Si es así, se les ofrece un contrato de alquiler a un precio ajustado, de forma que no supere el 30% de los ingresos del hogar. A cambio, los inquilinos se comprometen a participar en un programa de acompañamiento social y a recibir asesoramiento para fomentar su inclusión laboral.

3.400 casas ocupadas

Otro pequeño porcentaje de los inmuebles habitados ―cerca de 1.700 viviendas― han sido cedidos a las Administraciones Públicas para que sean usadas con fines sociales. Este es un programa que en su día fue prioritario, pero que ha ido perdiendo peso con el tiempo porque en muchas ocasiones las comunidades y los ayuntamientos no han mostrado interés por esos inmuebles. Otro segmento, compuesto por más de 4.200 propiedades, corresponde a alquileres, normalmente a precios asequibles, en los que Sareb se ha subrogado. Y poco más de 3.400 casas están ocupadas, según la entidad, de manera irregular por personas que no son vulnerables; muchas de ellas se encuentran actualmente en procesos judiciales para intentar recuperar la posesión del inmueble.

A este balance hay que añadir otras 5.300 viviendas sobre las que Sareb todavía no ha tomado posesión. Es decir, que pertenecen a la entidad pública, pero no entran en ninguna de las categorías previas porque se desconoce en qué situación se encuentran. Si se añaden a la cartera, entonces la cifra total del parque inmobiliario a cargo del banco malo ascendería a 38.850 casas.

Aunque el parque de viviendas disponible es amplio, la ubicación y el estado de estos inmuebles limitan su capacidad para aliviar la actual crisis habitacional del país. La mayoría de las propiedades se encuentran en la zona mediterránea, donde predominan las segundas residencias adquiridas antes de la crisis financiera, así como en municipios con menor atractivo comercial.