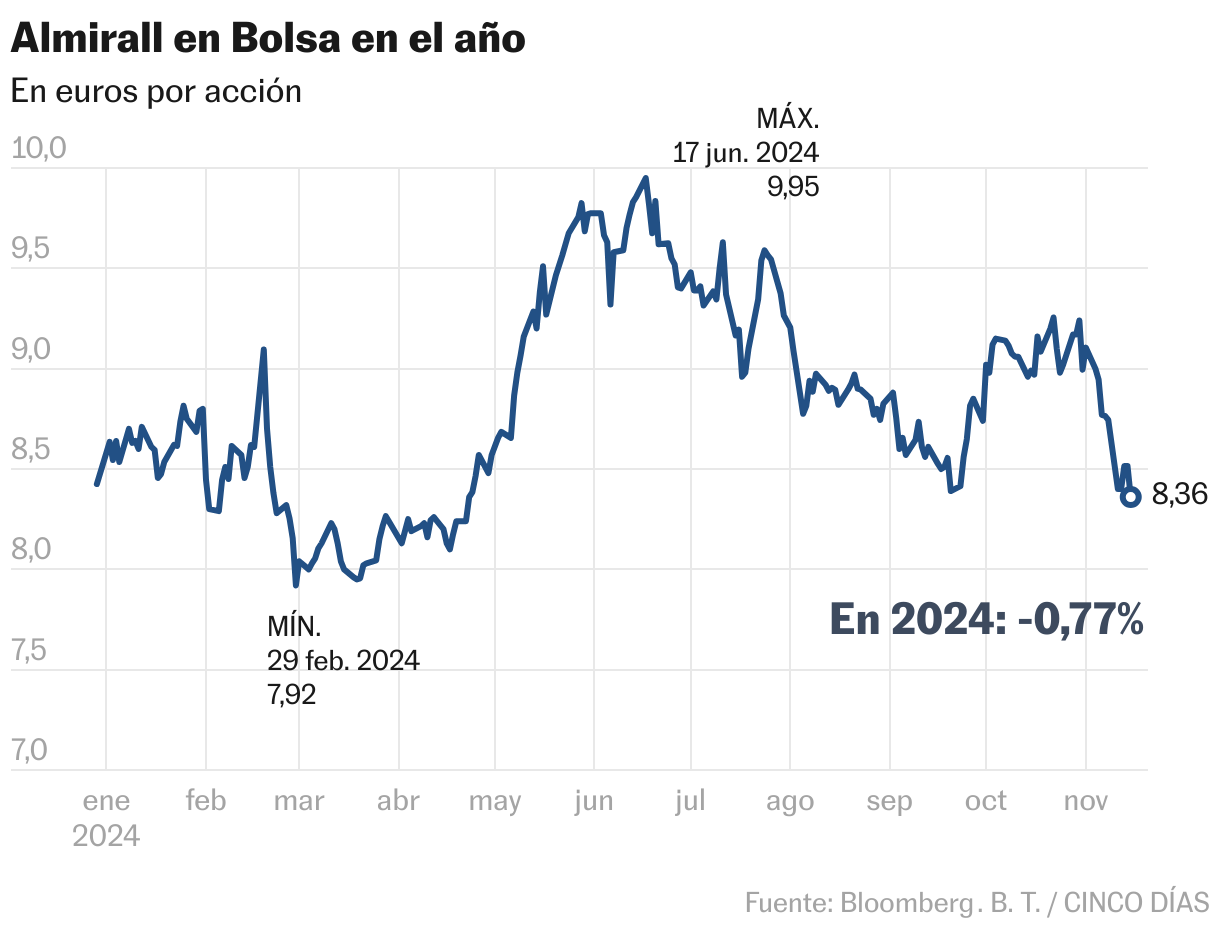

Almirall ha perdido el 8% en la primera parte de noviembre, dejando el balance anual con una exigua ganancia del 1%. Las ventas del mercado se han acelerado estos días tras la presentación de los resultados a septiembre, que tienen una doble lectura: los ingresos aumentaron el 8% gracias a la división de dermatalogía en Europa, que ha crecido el 20% en el último trimestre, pero el beneficio cayó el 47,1% por el incremento de gastos y las depreciaciones y amortizaciones.

No obstante, el balance estuvo en línea a las expectativas del mercado. “La compañía se encamina a cumplir las directrices y previsiones de ebitda para 2024 [entre 175 y 190 millones de euros]. La historia en Bolsa ha cobrado fuerza gracias al prometedor lanzamiento de Ebglyss [tratamiento para la dermatitis atópica de moderada a grave] y a un equipo directivo más estable”, explica Bestinver Securities. La firma reafirma el consejo de mantener y aclara que será más positiva “si Ebglyss nos permite aumentar nuestras cifras o si la asignación de capital se vuelve más coherente”.

Este nuevo fármaco que ya se comercializa en mercados de Europa como Alemania, acaba de lanzarse en España, y está previsto que antes de que finalice el año lo haga en República Checa y Austria, y que en 2025 llegue a otros 13 países. La mayoría de los analistas ha puesto el foco en su potencial. “Ebglyss, junto con Ilumetri para la psoriasis, deberían generar un importante desarrollo de los ingresos, más del 50% del bruto para 2028. Almirall puede aprovechar su fuerza de ventas de dermatología existente, aunque implementará una inversión adicional para optimizar los lanzamientos, impulsando el aumento del margen a partir de 2025″, señalan en Jefferies.

Esta firma, que recomienda comprar, es la más optimista con la farmacéutica y valora sus acciones en 16 euros, un 88% más que el nivel actual, frente a la media del consenso de 11,79 euros. Morningstar, sin embargo, establece el valor razonable en 9,73 euros. Los consejos se reparten entre comprar (69% del total) y mantener (31%); no hay ninguno de venta.

Los expertos de Jefferies también tienen la mirada puesta en Estados Unidos de cara a 2025, ya que consideran que es “un mercado importante para el pipeline futuro y la perspectiva global de Almirall”. “La aceptación de Klisyri en los EE UU para la queratosis actínica, una afección de la piel, ha decepcionado, probablemente por la preferencia de los médicos por la crioterapia”.

Sin embargo, en este ámbito, contemplan un punto de inflexión. “La aprobación reciente de la FDA para el tratamiento en grandes campos (donde la crioterapia no es una opción) podría cambiar esta trayectoria, potencialmente haciendo que el negocio estadounidense vuelva al crecimiento y la rentabilidad”; sus ventas cayeron el 5% a septiembre.

Ebglyss también ha sido la palanca para que Moody’s subiera el rating desde Ba3 a Ba2 y mantuviera la perspectiva estable. La agencia explicó que la mejora obedece a las perspectivas de fuerte crecimiento de los ingresos de Almirall en los próximos años por el medicamento y del resto de fármacos para la piel.

Por su parte, Bankinter prevé que “la empresa mantenga el esfuerzo inversor para desarrollar las licencias recientemente adquiridas, que deberán contribuir a renovar la gama de productos históricos”. Pero observa “mayor atractivo en los sectores de crecimiento, como tecnología o ciberseguridad, frente a los más maduros como el farmacéutico”.

De cara a 2025, Ignacio Albizuri, director de mercados de Miraltabank, piensa que “habrá que estar muy pendientes de las ventas de sus medicamentos estrella que aún tienen margen de mejora y que puede dar confianza para tomar posiciones”.

El volumen de contratación cae el 70% en cuatro años

Almirall es una cotizada considerada de tamaño mediano y que como tal cotiza en el Ibex Medium Cap. Su capitalización supera los 1.800 millones de euros, lo que la sitúa entre las primeras posiciones de este segmento. A nivel de presencia en el mercado, hay dos situaciones que pueden pesar en el valor: por un lado, tiene un escaso seguimiento por parte de los analistas y, por otro, el volumen de contratación es muy bajo. Este año se han intercambiado hasta la fecha 33,70 millones de acciones, frente a los 76,31 millones de 2023. Además, el goteo a la baja en la contratación ha sido constante en los últimos cuatro años, con un descenso acumulado del 70%, según datos de BME. No es una excepción: Faes Farma, presente también en el mismo índice, ha negociado un 65% menos en el mismo periodo, y Pharma Mar, el 81%.